应习文:现在是抛弃“唯GDP论”的最佳时机!

点击: 作者: 应习文 来源: 看懂经济 发布时间:2020-03-19 12:17:17

题记:随着今年GDP增速突破“红线”,反而有助于卸下包袱,重新审视增长方式。相信随着疫情的过去,中国经济终会华丽转型,实现“病树前头万木春”。

随着1-2月份我国宏观数据的公布,疫情对我国经济的影响已基本全景呈现。从数据看,疫情对经济的负面冲击,不论是供给端,还是需求端,都是史无前例的。 以目前的趋势判断,一季度GDP实现正增长有较大困难,不过这也恰恰是我们解放思想,真正摒弃“唯GDP论”的最佳时机。从全年角度看,尽快战胜疫情对我国经济稳健发展的意义极为重大,假设二季度经济恢复到正常状态,全年仍有希望实现4%以上的增长。这不仅对国内,对全球经济的信心恢复也有重要意义。 周一(2020年3月16日)上午,国家统计局公布了1-2月的我国各项宏观经济数据。由于新型冠状病毒肺炎疫情的影响,本次经济数据备受市场关注。毕竟整体经济受到如此大级别的负面冲击,在我国的历史上是非常罕见的。再加上由于每年春节在1、2月之间移动的原因,我国月度宏观数据通常都将1月和2月合并在一起公布。也就是说,自1月中旬国家统计局公布去年12月各项宏观数据以来,已经时隔2个月没有全面地公布宏观数据了,而这2个月恰好囊括了我国疫情从爆发到顶峰,再到初步控制的较完整阶段。可以说这些数据不仅牵动着市场的神经,也极具学术研究价值。那么这些数据究竟透露出了哪些信息呢?

01经济遭受的负向冲击超越市场预期

让我们先来梳理一下主要数据,并将其与市场预期做一个对比:

1-2月我国工业增加值同比下降13.5%,而此前市场对工业的预期有增长,也有下降,分歧比较大,预测区间也比较宽,但降幅达到两位数的预测几乎没有。

1-2月我国固定资产投资同比下降24.5%,而此前市场预期大多集中在微幅增长,但也有少数作出了小幅下降的预测,但降幅达到两位数的预测几乎没有。

1-2月我国社会消费品零售同比下降20.5%,而此前市场预期也偏重于增长减缓,而非出现下降,更别提能够预测降幅达到两位数了。

在对价格(CPI与PPI)与金融数据的预测上,市场做得相对好得多,一方面因为这些宏观数据的高频参照物比较多,预测起来比较“有抓手”,另一方面,这些数据并非1、2月份合并公布,已公布的1月份数据早就提供了一些有用信息。

许多人或许会质疑市场的预测能力,事实上在面对前所未有的巨大冲击时,市场在准确预测上确实存在较大的困难。要知道在次贷危机中,华尔街的预警机制几乎全军覆没,也反映出这个问题的普遍性。究其原因,在于我们对于未来的预测,十分依赖于参考过去的经验。对于本次疫情的影响,尽管市场普遍对我国非典时期、甚至其他国家历史上的重大流行病产生的经济冲击进行了参考借鉴,但从新冠肺炎造成的实际影响看,要明显强于非典以及许多可参考的情况,再加上近年来我国经济数据波动越来越小,这就给作出“大胆”预测带来了较大困难。在实际操作中,预测人往往知道冲击很大,但大到什么程度,缺乏一个较为靠谱的标尺,在这种情况下,避免作出夸张的预测,而是随大流地作出谨慎判断,似乎是一个较为理性而保险的策略。

但是在经历了本次疫情后,情况就大不相同了。因为预测者有了一个更大比例的标尺,1-2月份的各项数据,不仅为未来经济影响的预测给出了相当多的信息,也为预测全球经济的冲击提供了一个适合的标尺。可以预计,在1-2月数据公布后,目前市场对一季度GDP增速的预测将会出现普遍的下调,而资本市场的恐慌性反应,也证明了这一点。同样,中国数据的超预期,对于全球经济数据的预测也会产生明显的影响,这从侧面反映出,衰退阴霾笼罩下,各国大规模的宽松政策并非没有必要。

02供给冲击——复工延迟对社会生产的影响

与以往的宏观事件冲击不同,本次疫情在供给面和需求面同时对经济造成了巨大冲击。其中供给面的冲击主要来自于三个方面,一是春节后企业无法正常复工,导致生产活动直接减少;二是交通运输等服务业受限影响产业链的正常运转;三是企业营收下降带来的连锁反应,包括减少投资、长期歇业甚至倒闭等。从三大产业看,疫情对供给端的影响是“工业>服务业>农业”。

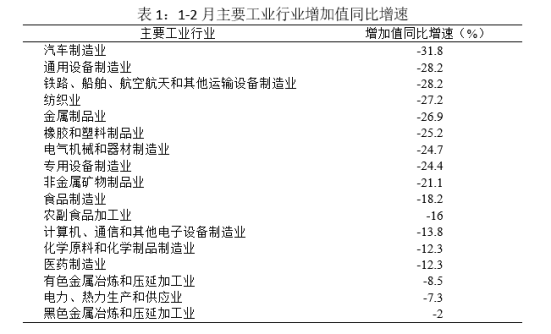

在工业领域中,各行业受到的影响各异,从1-2月的分行业工业增加值来看,汽车业受损最严重,而能源供应和金属加工业的受影响程度最小。从疫区分布看,装备制造、汽车、纺织都是湖北省的支柱产业,影响最大也在情理之中。

疫情对服务业也产生了较大影响,1-2月服务业生产指数同比下降13%,但小于工业增加值的降幅(13.5%)。在我们的直观感受中,服务业受到的冲击应该比工业更大,毕竟餐饮、娱乐旅游等几乎都是人流密集型行业,也普遍受到了疫情的严重打击。但与此同时,大量线上服务业反而有所受益,这是工业领域所不具备的。数据显示,信息传输、软件和信息技术服务业逆势增长了3.8%,为服务业起到了支撑作用。而另一个更大的支撑来自于金融,金融业的逆周期作用一直比较强,在经济下滑时,货币宽松与信贷扩张总会比较“给力”(这点和欧美不同,欧美往往是货币扩张与信贷收缩,信贷收缩会限制货币扩张的效果,而我国的金融机构比较“讲政治”),1-2月份金融业同比增长4.5%,也是逆势增长,成为服务业里“最靓的仔”。当然,服务业里最受伤的恐怕要数房地产业,1-2月各项数据基本(投资、施工、新开工、竣工、销售、土地购置)全面崩盘,部分数据甚至腰斩,考虑到房地产行业的高杠杆率和高负债,压力可想而知。

相比工业与服务业,农业的情况则好得多,这也为我国经济保持稳定吃了颗定心丸。一方面农业基本没有“复工”一说,而生产环境多在室外,受疫情影响最小。此外,农产品需求相对刚性,面对疫情,短期应急需求还可能增大(食品类销售同比逆势增长9.7%)。当然,部分畜牧业依然受到一定影响,导致猪肉价格未能出现节后应有的回落。

03需求冲击——三驾马车均出现回落

除了影响生产面外,疫情对社会需求的影响也不能忽视,主要体现在消费、投资和净出口的“三驾马车”上。

疫情对于消费需求的影响,其原理并不在于人们的需求消失了,相反,许多需求实际被疫情所压抑了。就拿娱乐活动来说,人们的娱乐需求长期存在,但疫情导致这些需求无法实现,这些暂时需求的压抑,也可能形成疫情过后的报复性反弹。但另一类需求,从更长期的角度看,确实是下降了,这一类易被收入影响的“有效需求”,会因为疫情造成的居民收入下降甚至失业而消失,有些体现在消费量的下降,有些则体现为消费降级。

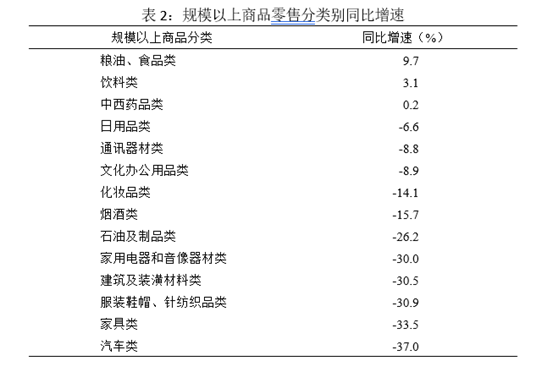

从具体类型看,餐饮消费同比下降43.1%,受损程度远高于商品零售(同比下降17.6%)。可以看出,尽管外卖起到了一定弥补作用,但仍远远不够,因为大量高端餐饮是外卖远不能弥补的。商品零售方面,越是刚性需求的品类,影响越小,由于囤积需求,粮油、食品甚至还保持了高速增长。相比之下,易受收入下降影响的品类则下滑严重。

需求侧另一个重要的方面是投资,按投资主体看,一般包括企业和政府两方面,其中企业投资顺周期,而政府投资往往逆周期(遇到负面冲击总有托底政策)。因此,1992年以来我国固定资产投资从未名义负增长(当然价格不断上涨、以及累计数据更稳定也是原因)。可见,1-2月固定资产投资能出现24.5%的历史性降幅,实属“活久见”了。特别是基建投资同比下降30.3%,未能发挥逆周期作用,这与疫情的无差别攻击这一特殊性有关,毕竟为了防疫,大量工人回城受阻,即便是政府的基建工程项目也无法按时开工。

最后,疫情对进出口也产生了不对称影响,以至于1-2月出现了罕见的贸易逆差。其中出口2924.5亿美元,同比大降17.2%,与疫情影响出口供应链、我国作为疫情国出口受限有关。进口2995.4亿美元,同比下降4%,尽管也受疫情影响,但好于出口。

04一季度整体经济将再面临考验

从1-2月各项经济数据看,如果我们能够估算月度GDP,那么出现“月度衰退”几乎板上钉钉,而且衰退的幅度还不会小。通常1-2月GDP占一季度的比重略高于60%,占全年的比重在12%左右,即便假设3月份经济全面恢复,一季度GDP仍难以回到正增长区间,更何况目前境外输入局势严峻,全面恢复尚需时日。不过,从全年角度看,尽快战胜疫情对我国经济稳健发展的意义极为重大,一旦经济恢复到正常状态,全年仍有希望实现4%以上的增长。这不仅对国内,对全球经济的信心恢复也有重要意义(预计中国可能成为全球少数年度不衰退的国家)。

当前,新冠疫情防控已从遏制国内新增转向严防境外输入阶段,稍有疏漏,疫情可能卷土重来。因此,尽管经济增长有所下滑,但防疫情、保民生、保就业依然是工作的重中之重。从好的方面看,GDP的负增长,恰恰是我们解放思想,真正摒弃“唯GDP论”的最佳时机。GDP不是最终目标,人民的幸福生活才是。近年来,“稳增长”一直是我国宏观调控中的重要目标,由于经济增速成为“红线”,以至于近年来GDP增速甚至出现了波动率越来越小的罕见特征。另一方面,“稳增长”也带来了高债务、高杠杆、低效投资、环境污染等一系列问题。随着今年GDP增速突破“红线”,反而有助于卸下包袱,重新审视增长方式。相信随着疫情的过去,中国经济终会华丽转型,实现“病树前头万木春”。

作者|应习文 民银智库专家、看懂经济专栏作家

责任编辑:向太阳

特别申明:

1、本文只代表作者个人观点,不代表本站观点,仅供大家学习参考;

2、本站属于非营利性网站,如涉及版权和名誉问题,请及时与本站联系,我们将及时做相应处理;

3、欢迎各位网友光临阅览,文明上网,依法守规,IP可查。

作者 相关信息

• 昆仑专题 •

• 十九大报告深度谈 •

• 新征程 新任务 新前景 •

• 习近平治国理政 理论与实践 •

• 我为中国梦献一策 •

• 国资国企改革 •

• 雄安新区建设 •

• 党要管党 从严治党 •

图片新闻